超絶ご無沙汰なyuukunです。

約5年の月日、更新をサボってました。

この5年で様々なことがあり、クレジットカード環境も大きく変わりました。

今現在申請中や到着待ちカードも多いのでまた投稿します。

超絶ご無沙汰なyuukunです。

約5年の月日、更新をサボってました。

この5年で様々なことがあり、クレジットカード環境も大きく変わりました。

今現在申請中や到着待ちカードも多いのでまた投稿します。

こんにちは、yuukunです。

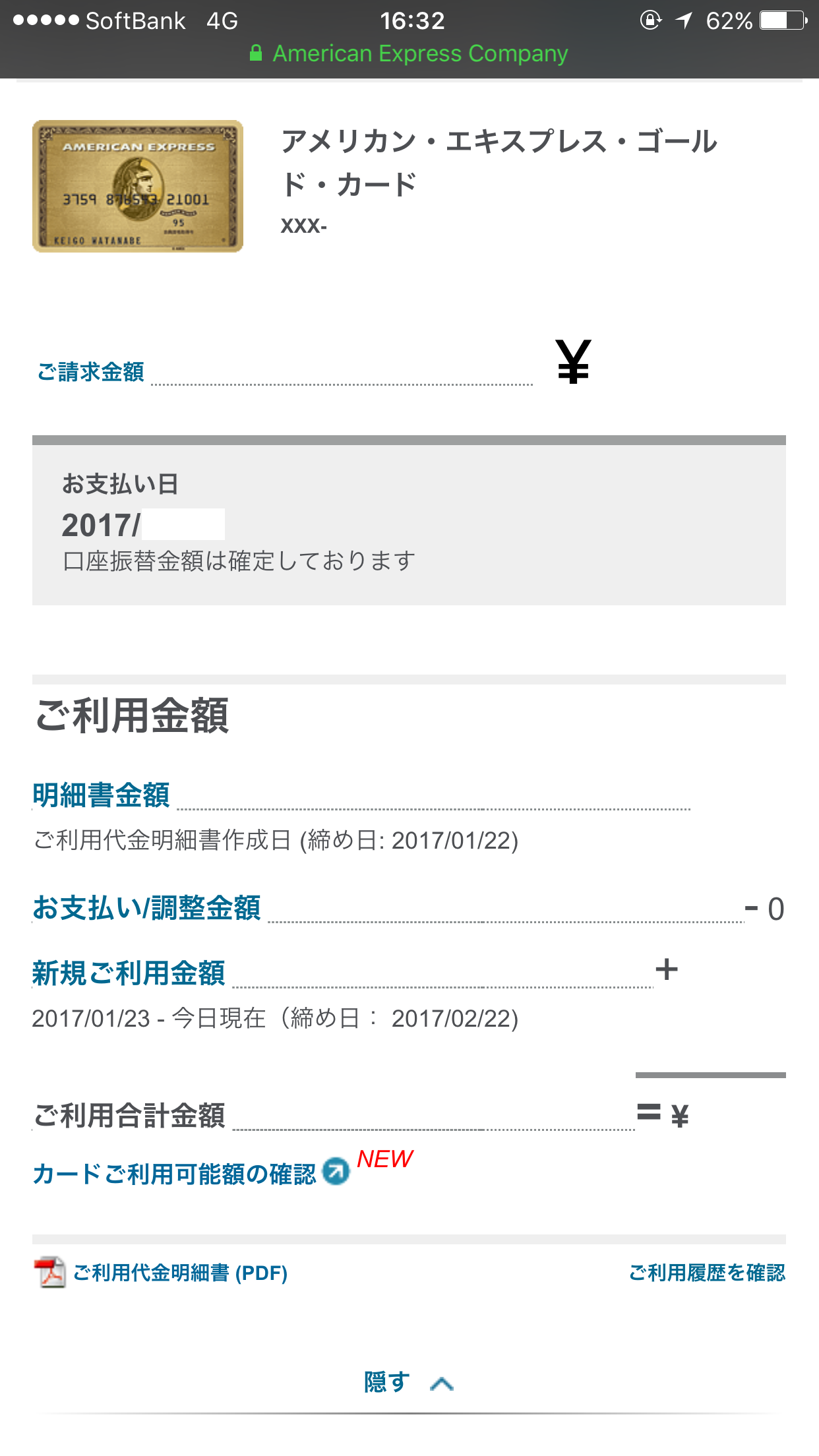

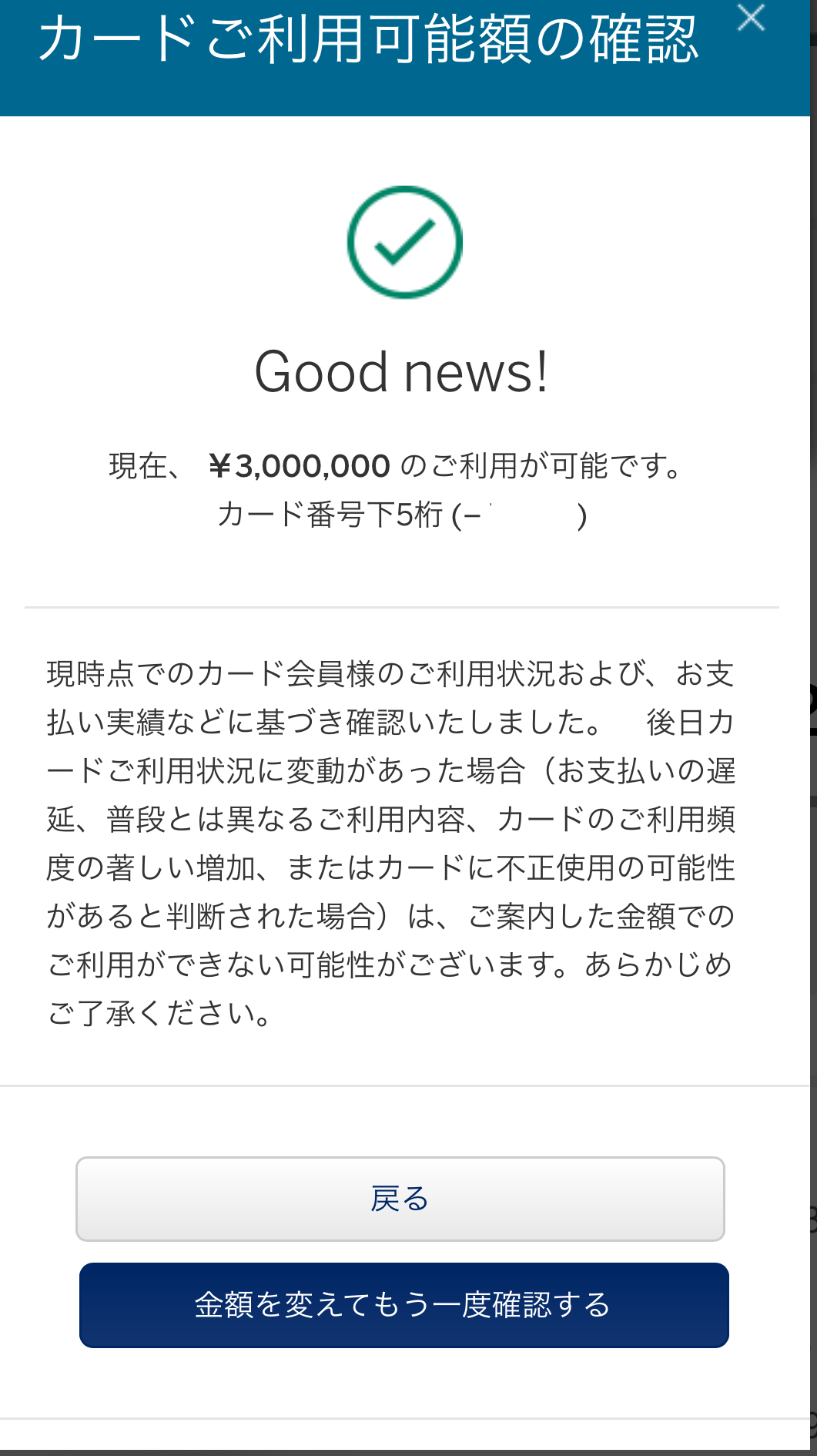

最近、アメックスのマイページで自分の限度額を調べる事が出来るようになったようです。

早速調べてみました。

モバイル版マイページ。

300万は大丈夫らしい。

500万も大丈夫らしい。

3回目以降はセキュリティエラーにより不可。。

つまり500万円以下ぐらいなら与信OK?

カードを作った時は「30万円を目安に使って下さい」とか言われたのだけど、まだ作って1年も経ってないような…

アメックスでの与信が付いたのでしょうか。

こんにちは、yuukunです。

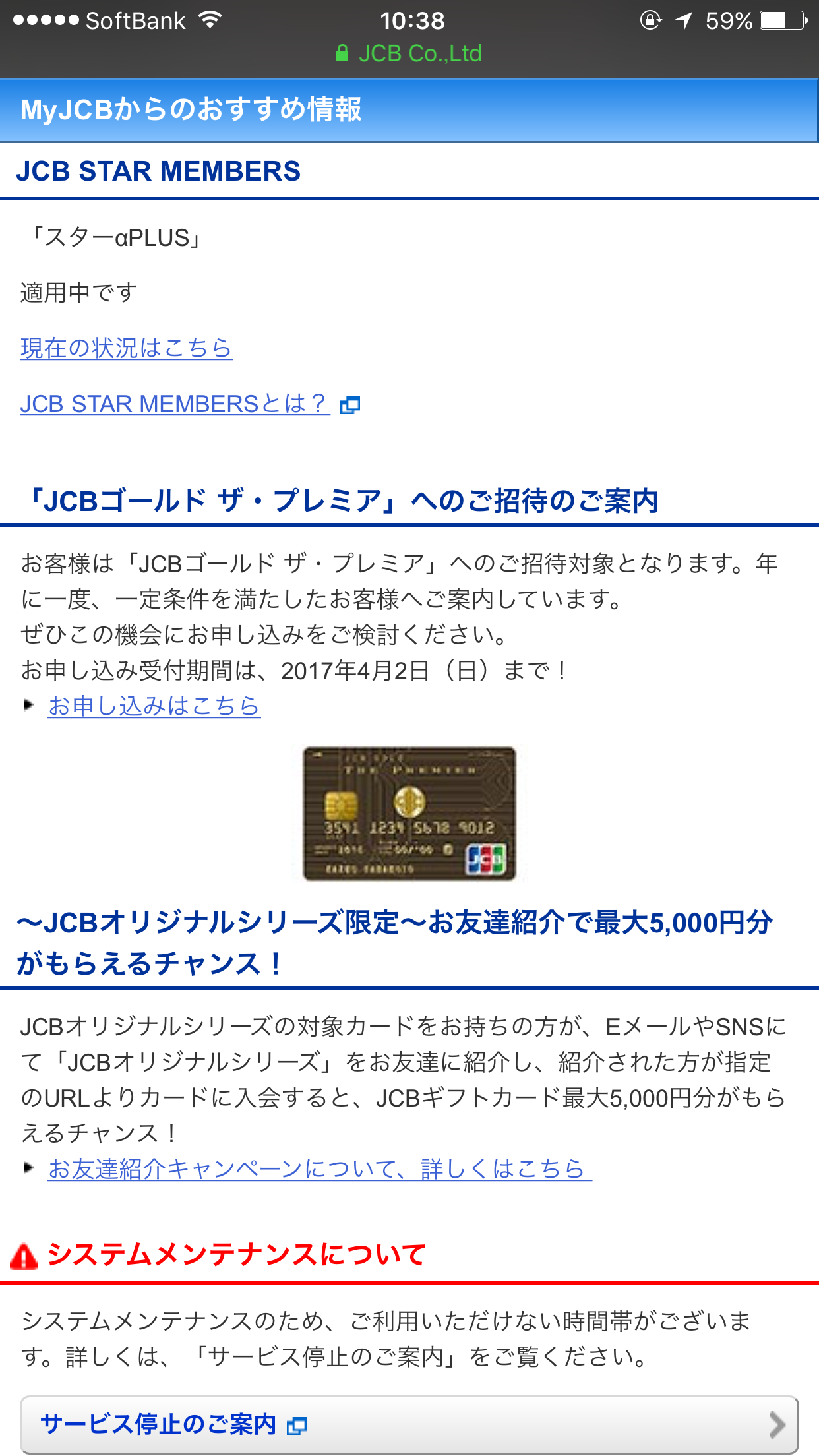

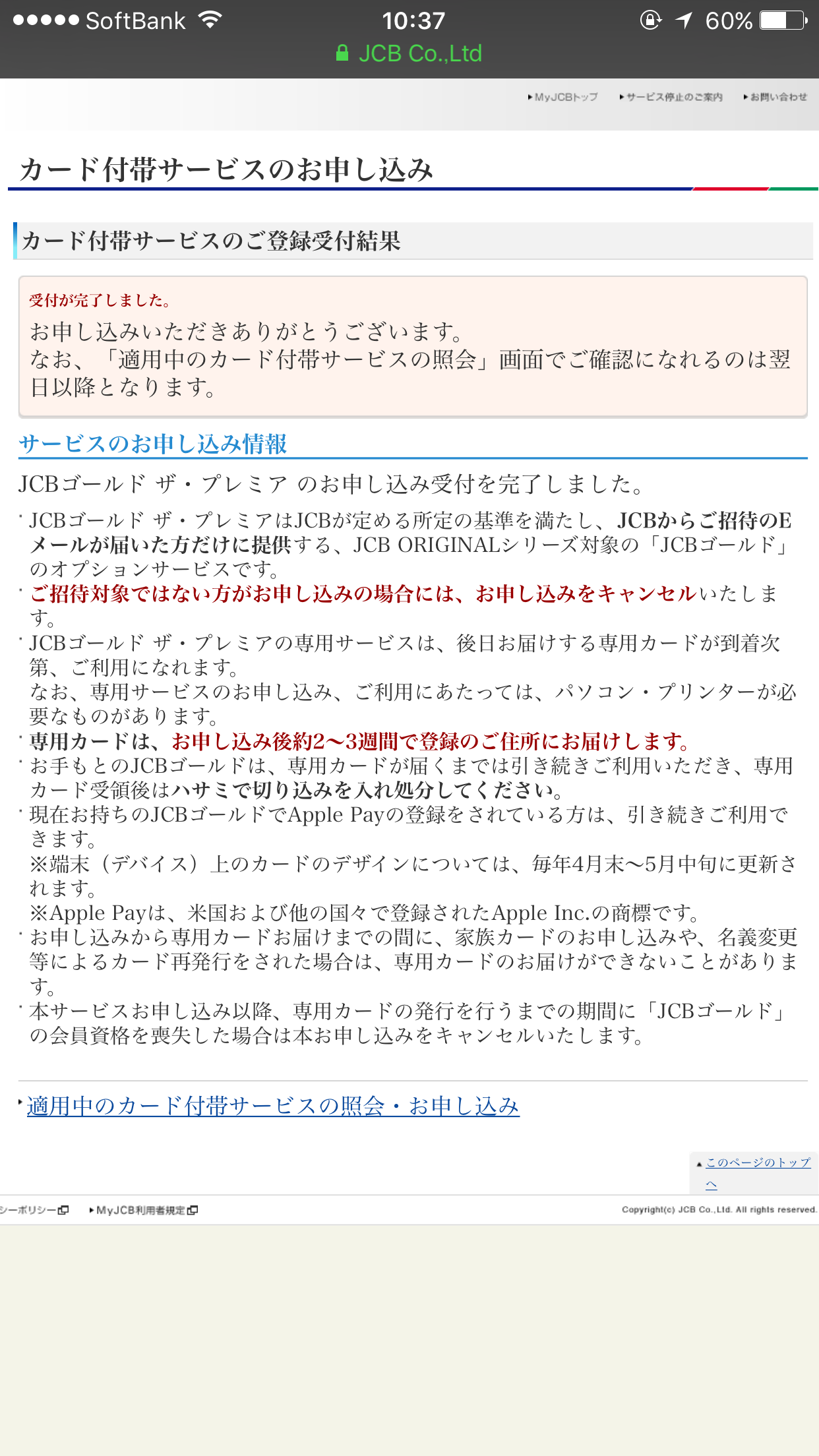

ついに、2/20にJCBより「ゴールド・ザ・プレミア」への招待状が届きました。

モバイル版

メールが来るより先にMyJCBに告知がありました。

申込ページ

申込完了。

クレファン曰く去年は1週間前後(2月中)に届いた人が多かった模様。

2月中に来るかな?ワクワク!

ちなみにメールはこんな感じで来ました。

こんにちは、yuukunです。

去年、Yahoo!JAPANカードを不正利用されたのですけど、今年の1月末に、今度はNTTグループカードを不正利用されました。

写真とかはアレ(正直めんどi)なので載せませんが、2/13に明細更新メールが来たので明細をチェックしたところ、身に覚えのないホテルのお金が請求されておりました…。

ホテルと言っても楽天トラベルとかそーいう、旅行代理店の名前だけで、利用日は1/30で1月30日は何したたっけ、、と考えたところ、量販店で約3時間ホームシアターバーを悩んでた時で、優雅に旅行の予約などしている場合ではなかったのです。

金額は37,800円とか、そのぐらい。

前は連絡が来ましたが、今回は連絡が来ません。

明細で気付けたから良かったものの、「どうせこのカード使ってないから明細なんか見ない」とか放置プレイしだすとやばいです。

不正利用に合い、請求され引き落としが掛かった時に

「引き落とし不能」だとか「予想以上の引落」とかそういう目に合わない為にも明細チェックは必須でしょう。「使ってない死蔵カードだから」と明細のチェックすらサボると、不正利用されていた時に痛い目に合います。。

気付けて良かった。明細チェックしてて良かった。。(NTTグループカードは少額の利用で大体金額の検討は付いていたので明細チェックの必要は無かったが何となくチェックしておいた。)

本当に助かった。これが引き落とされた後だと返金の手続きだったり色々と面倒が増えただろう。

明細、きちんとチェックするものであります。。

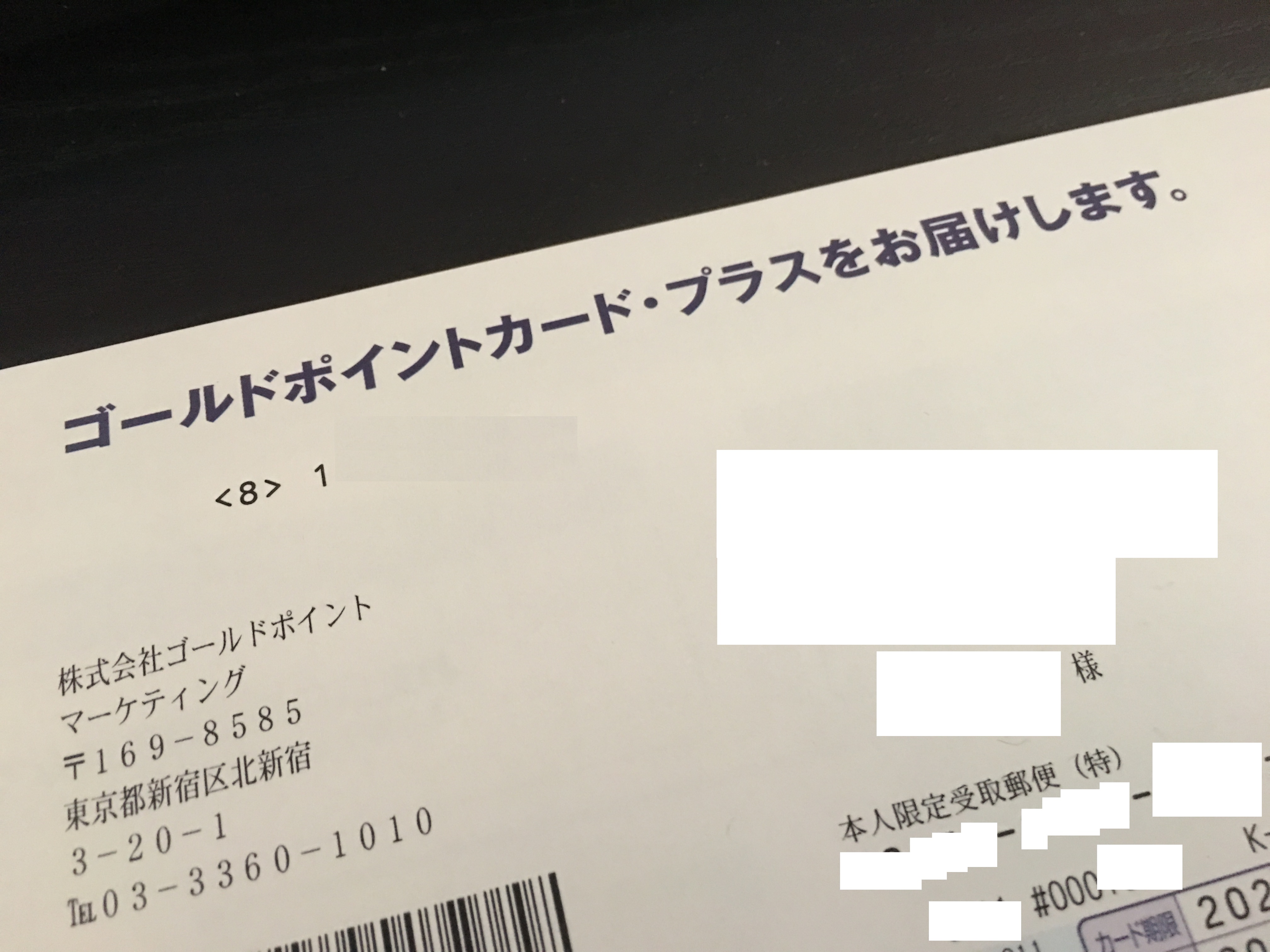

yuukunです。

本日、ゴールドポイントカード・プラスが届きました。

限度額30万円也。

本人限定郵便で届きました。

30万円じゃ家電一式もろくに買えない金額…

だけどたまに家電を買い替えるぐらいなら十分な額…

ヨドバシ用に使っていこうと思います。

こんにちは、yuukunです。

よくある「即時発行系」カードの考察を…。

以前に量販店(Yカメラ)で仮カード即時発行型カードを店頭申し込みしました。

すると、仮カード発行の時点で審査落ちしてしまいました。

まぁその時はタイミング的に多重申し込み気味だったし、仕方無いと、新年一発目はYカメラのクレジットを申し込んでみました。

ネットから、「らくらく自宅受取」を選択し申し込みました。

理由は、「仮カード即発型」だと機械審査でOKでなければ仮カード発行にならない=即審査落ち(多重気味など)

しかしいきなり本カード発行型だと審査まで余裕がある・人間が審査する事も可能だと考えたからです。

多重から解けたのもあり? 申し込み30分~1時間程度で自宅に申し込み確認の電話が掛かってきました。

仮カード即時発行ならこの時点でカード発行or審査落ちを決めなければならない為、少しでも”怪しい”点があれば落とされる「厳しめ」審査になっちゃうのではないかと…。

うまく審査通過したらまた報告しようかな…。

こんばんは、yuukunです。

なんか今日、Yahoo!JAPANカードこと、YJカードが不正に利用されたようです。

セキュリテイセンターから連絡あり。

ポンパレモールと楽天系ショップで約30万円程(ほぼ限度額いっぱい)お買い上げされたらしい。

当然心あたり無し。

なんだかなー。 磁気不良なのか、Tポイントすら読み取れなくなっており、Tカードの役目も果たさず財布に死蔵してるYJカード。

使った奴誰だよ…。

こんにちは、yuukunです。

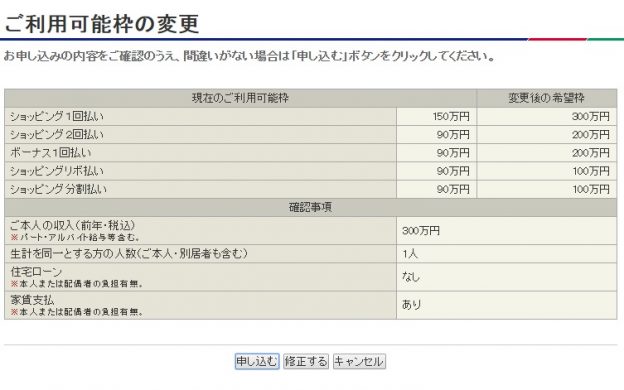

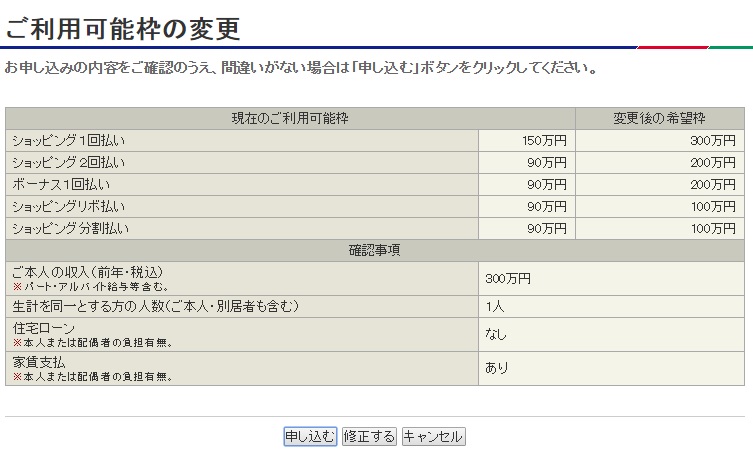

とある日に、JCBより「増枠しませんか?」的なメールが来てたので、増枠申請してみました。

結果は…。 どうなることやら…。たぶん300万も枠出ないだろうなぁ…。

こんにちは、yuukunです。

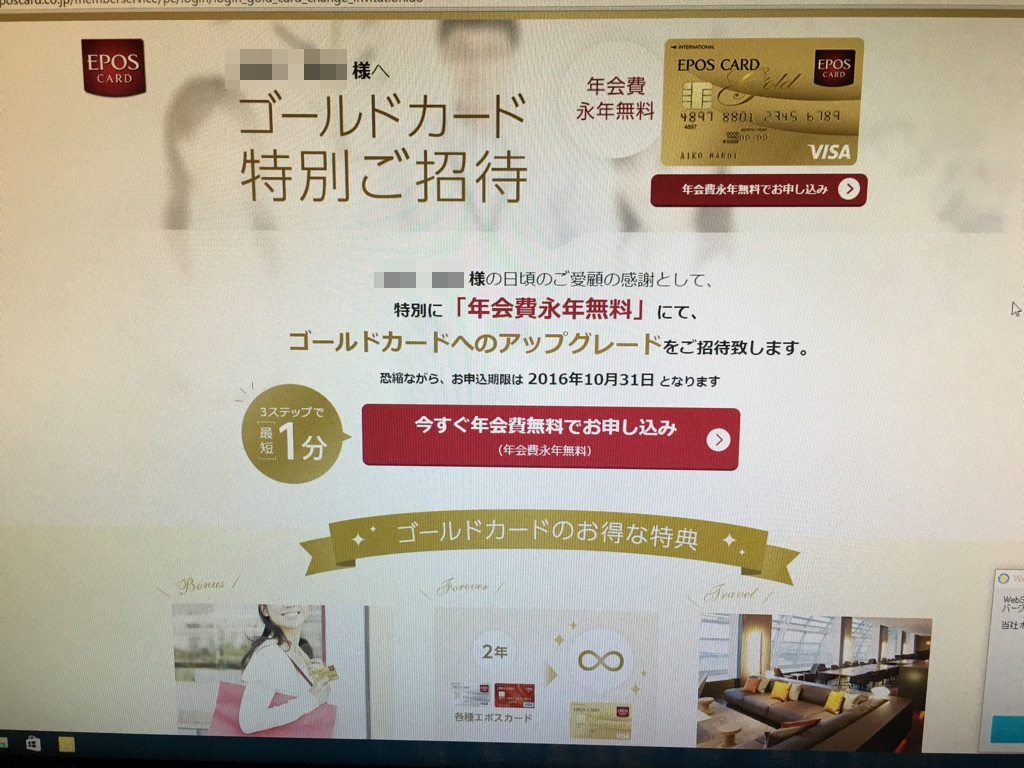

今日(2016/09/16)EPOSカードへログインしたら…。

ゴールドカード特別ご招待なんてTOP画面にドーンと表示されました。

(画像はディスプレイ直撮り)

いいねえ、ゴールドカード。 招待来た人は年会費無料だって!

(でも年50万以上使えばそれ以降の年会費は無料なんて話も…)

で、実際私の利用実績はどうだったか??

ほぼほぼ使ってません。

2016年2月に取得してから7ヶ月目ぐらいですか…。

総額20万ぐらいじゃないですかね。

実のところ後半(と言っても8月ぐらい)はエポスカードから招待状が来るんではないか?という事でちょっと意識していっぱい使いましたがそれでも9万ぐらい。(EPOSで数千円ぐらい?)残りはバスのチケットだったり、小物…。

その前は半年前ぐらいに不動産屋さんで入居に必要な初期費用をカード払い→窓口持参払いで6万円程。

20万円も使ってない計算…。 こんなのでもゴールドカードの招待状は来るんです!

年会費無料カードといえばこのEPOSカード以外にも、イオンゴールドカードやセブンゴールド等もあるようですが、、

EPOSカード程ラクにインビ来ないでしょうね。

こんなんで良いのかEPOS!

こんばんは、yuukunです。

いきなりですが、今までかなりのカードを作ってきております。

ブログに載せてるのは最近作った分ばかり。

基本的にカード作ったら解約しません。

から死蔵カードも含めて20枚ぐらいあります。デュアル発行や同じ会社を含め(共通枠)25枚ぐらいかな。

総枠約1000万円

属性は・・・

20代・男・会社員・固定電話有り・携帯電話有り・独身・世帯主(一人暮らし)・年収は500万円未満。

つまり、年収の倍以上の枠があります。

一番最新で届いたカードはNTTグループカードですが、限度額はS20万・C枠20万でした。

つまり普通のお買い物で、「カードで!」とカードを差し出して使える金額は20万円。

ショッピング枠はキャッシング枠と違って、総量規制の対象外です。

総量規制とは年収の3分の1以上の借り入れが出来なくなる制度です。

制度と言って良いのか、、そういう法律です。

単純計算で年収300万だったらその3分の1、つまり100万しか借り入れられないわけです。

しかしショッピング枠となると話が変わり、総量規制の対象外となります。

なので年収の倍以上の金額であっても発行され維持も出来て、当然も使用出来る。

(払えるかどうかは別。もちろん支払い可能な範囲内で使う)

この限度額って、カード申込時に申し込んだカード会社は他社の枠まで照会出来るようです。

例えば僕の例で言えば、

JCBに150万円の枠

MUFGに300万円の枠

オリコに50万円の枠

単純に3枚のカードで400万の枠があるのがわかるわけです。

そうすると、申し込んだカード会社的には・・・(憶測・予想ですが)

・JCBに150万も枠がある。年収500万円もないのに月に150万、年間1800万も使わねーだろ!

そもそもJCBに150万枠があるならウチのカードも使ってくれないね!

・しかもMUFGに300万の枠も!オリコにも50万の枠が!あー他にも色々!え?全部で1000万?

こんなに枠があるのにまだカードいるの?もしかして作れるだけ作って買い物しまくって逃げる気?

とか思われちゃって、発行見送りになるんじゃないかなーとか思ったり思わなかったり。。

使ってないカード、整理するべきですかね。

一番の理想はVISA/MASTER/JCB/AMEX/DINERS辺りのゴールド・プラチナカードを1枚づつ持つのが一番楽ですよね。限度額も高く、カードの枚数も少ない。それでいてカードが使えるところなら必ずどれかのカードで決済出来る。

それにプラスでTカードの貯まりやすいYahoo!JAPANカードをサブで持つとか・・・。

銀行の優遇を受けたいならその銀行や目的にあったカードを持ってれば・・・。

クレジットカード、奥深いですね。